국내 백신 기업의 수출을 활성화하기 위해 주요 백신 원부자재에 대해 탄력관세를 적용해야 한다는 주장이다. 이와 함께 단일화된 백신의 HS 코드를 세분화해 해외 수출입 통계 및 관세 적용을 원활하게 하는 방안이 제시됐다.

지난 4일 한국보건산업진흥원이 발간한 ‘관세제도를 중심으로 본 백신 산업 수출입 지원 방안’ 보고서에 따르면 현재 우리나라 인체의약용 백신은 하나의 HS 코드로 제6부(화학공업이나 연관 공업의 생산품), 제30류(의료용품), 제3002호 범주(제3002.41-0000호)로 모든 백신이 단일코드로 수출입 되고 있다. 반면 일부 국가들은 필요에 따라 백신의 HS 코드를 HS협약(국제공통)코드와 국가재량 코드로 세분화해 사용하고 있다.

특히 단일화된 코드는 백신외에 다른 용도로 활용되는 원부자재의 수출입 통계 및 관세 적용이 쉽지 않다.

백신 생산은 초기 연구개발 단계부터 생산 공정 및 품질 관리 및 1, 2차 포장에 이르기까지 여러 복잡한 단계를 거치며 핵심원료와 기타 원부자재들이 발생한다.

백신의 우리나라 수입 관세율은 기본세율이 무세(0%)이며 WTO 및 FTA 협정세율도 일괄적으로 0%가 적용되고 있다. 또 일부 관세를 부과하는 국가들도 있으나 우리나라와 FTA 및 다자간협정을 체결한 경우 협정세율은 0%이다. 그러나 협정세율을 적용하기 위해서는 FTA 협정에서 정하는 원산지 결정기준을 충족해야 한다.

백신 원부자재는 일반 공산품 또는 화학품으로 구분돼 무관세 적용을 받지 않으며 백신을 포장하는 바이알, 주사기 등은 최고 8%까지 관세가 부과된다.

이에 보건산업진흥원은 “백신에 대해 관세를 적용하고 있는 국가와 관세 협정 시 백신을 양허 품목으로 선정하는 것을 고려해 볼 필요가 있다”며 “수입하고 있는 백신 원부자재에 대한 수입관세를 낮춰 백신 제조 비용을 절감하는 효과를 가져올 수 있다”고 설명했다.

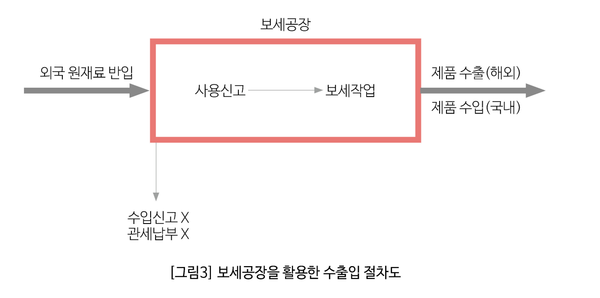

수출하는 백신의 경우 보세공장 제도, 수출관세 환급 제도 등을 활용해 백신 제조에 사용된 원부자재의 수입관세를 절감할 수 있을 것으로 파악되며 간이정액환급 대상으로 백신을 지정하면 중소기업들이 용이하게 활용할 수 있을 것으로 내다봤다.

보세공장제도는 수출할 물품에 사용되는 원재료를 수입할 때 수입신고와 관세 납부 없이 국내 공장에 반입해 사용 신고 후 제조할 수 있기 때문에 행정 비용과 시간을 줄일 수 있다. 또 원재료의 관세율이 완제품의 관세율보다 높은 경우 보세공장에서 생산된 완제품을 기준으로 낮은 관세율을 부과하므로 무관세인 백신의 생산에 소요되는 원재료는 무관세 혜택을 받을 수 있다.

실제로 2022년 4월 반도체 산업 공장이 전체 공장의 37.7%로 가장 많으며 의약품의 경우 셀트리온, 삼성바이오로직스 공장이 보세공장으로 허가 받아 운영 중이다.

보고서는 “백신 생산에 필요한 수입 원부자재에 대한 세율을 조정하는 것은 국내 백신과 원부자재 산업에 있어 양날의 칼이 될 수 있으므로 산업 현황을 고려해 주요 백신 원부자재에 대해 탄력관세를 적용하는 것이 바람직하다”며 “백신과 원부자재 산업계의 의견을 충분히 수렴해 주요 원부자재에 대해 별도의 HS코드를 신설하는 방안을 검토해 볼 필요가 있다”고 밝혔다.