전 세계 세포·유전자치료제 시장이 급속도로 성장함에 따라 2026년 55.9억 달러(약 73조)로 성장할 것으로 전망된다. 이에 제약기업들은 이를 위한 기술 도입과 M&A 등 파이프라인 확보를 추진 중이다.

22일 국가신약개발재단 ‘신약개발 글로벌 트렌드 분석:Gene and Cell Therapy)’ 보고서에 따르면 전 세계 세포·유전자치료제 파이프라인은 3,343개로 조사됐다.

유전자치치료제는 유전물질을 인체로 전달하거나 유전물질이 변형, 도입된 사람 또는 동물의 세포를 인체로 전달하는 치료로 여기에 세포치료제, 유전자치료제, RNA치료제, 항암바이러스가 해당된다.

기획운영팀 진주연 연구원은 “글로벌 세포·유전자치료제 시장 성장률은 49.4%로 2026년 555.9억 달러까지 성장 할 것으로 예측된다”며 “이 중 유전자 변형 세포 치료제의 시장 규모가 165.3억 달러로 가장 클 것으로 보인다”고 밝혔다.

2021년 세포·유전자 치료제 중 가장 매출이 많은 것은 척수성근위축증 치료제 졸겐스마 13.5억 달러, 스핀라자가 19.1억 달러로 전체 유전자치료제 시장의 49.2%에 달한다.

그러나 2026년 유전자 변형 세포 치료제 시장은 항암제 분야 유전자치료제가 점유율 24.2%를 달성하며 가장 큰 시장을 형성할 것으로 보인다.

이는 CAR-T세포 치료제는 지속적으로 세포치료제 파이프라인을 주도하고 있으며 다른 세포 치료제들은 2021년 대비 129% 증가하여 가장 빠르게 증가하고 있기 때문이다.

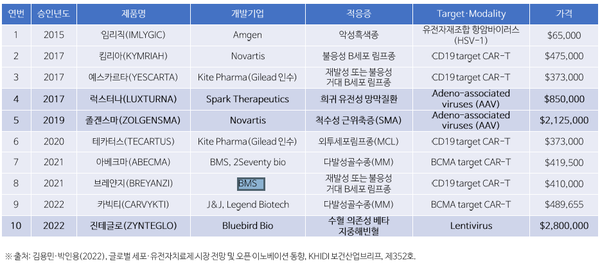

FDA 품목허가를 받은 세포·유전자치료제는 총 10개로 유전자변형 세포치료제 6개, 유전자변형 항암바이러스 1개, 유전자치료제 3개로 나타났다.

품목허가를 받은 세포·유전자치료제는 10개에 불과하지만 2월 기준 파이프라인은 3,343개이며 치료제별로 세포치료제(29.4%, 984개), 적응증별로 암(42.4%, 1,416개)로 가장 많았다.

유형별로 전체 파이프라인 보유 상위 기업을 살펴보면 바이오 기업이 대다수를 차지하고 있다.

유전자 변형 세포치료제는 BMS가 17개, 유전자치료제는 바이엘이 21개, RNA치료제는 아이오니스 파마슈티컬스가 54개로 가장 많았으며 이중 국내 기업 차바이오텍이 세포치료제 13개로 많았다.

이에 글로벌 제약기업들은 기술 인수, M&A 등 외부 도입을 통해 평균 78%의 파이프라인을 확보하고 있는 것으로 나타났다.

BMS는 17개 유전자 변형 세포치료제 파이프라인 중 2개만 원천기술이었으며, M&A로 14개, 기술도입 1개를 확보했다. 항암바이러스 2건의 파이프라인 모두 기술도입을 통해 이뤄졌다.

진 연구원은 “CAR-T 세포치료제가 세포치료제 파이프라인을 주도하고 있으며 기타 세포·유전자치료제 파이프라인도 빠르게 증가하고 있다”며 “상반기 전체 123건의 글로벌딜 21건이 CGT 관련으로 31억 달러 규모의 세포치료제 빅딜이 포함되며 하반기에도 CAR-T 관련 최대 60억 달러 규모의 빅딜에 체결됐다”며 “이는 CGT 관련으로 글로벌 제약회사들의 새로운 기술과 모달리티(약물 형태)에 대한 관심을 보여준다”고 설명했다.